今はグローバル化の時代ですから国際結婚されている方もたくさんいます。

しかじここで海外在住者の悩みは「日本の親が亡くなって相続が発生した」という場合です。

私の方にも海外からメールで時々相談がございます。

そうそう簡単に『相続手続き』のために何度も日本に帰国もできませんからできればあらかじめ相続手続きに必要な書類の準備や相続不動産の売却などは1回の帰国ですべて終わらせたいものです。

海外在住者の相続手続きの必要書類

海外在住者でもれっきとした相続人ですから海外在住者抜きで相続手続きはできません。

遺産分割や親名義の不動産売却や登記名義変更や預金の解約などすべてにおいて海外在住者の署名や必要書類を添付しなければなりません。

ただ海外在住者の相続人は日本に居住している相続人とは異なった相続委手続き必要書類著になります。

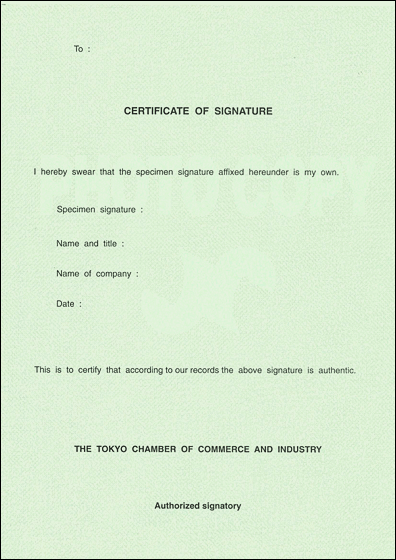

海外在住者の相続手続きで日本の印鑑証明に代わるものが『サイン証明書』

遺産分割協議書など相続手続きの書類にはすべての相続人の署名と実印による押印(印鑑証明添付)が必須です。

もちろんこれも海外在住者の相続人も同じです。

ここで問題なのがほとんどの海外ではハンコ(実印)という制度がありませんしそのため印鑑証明書もありません。

このために海外在住者が相続人がいる場合は実印の代わりに署名(サイン)を行い、その署名(サイン)を証明するために『サイン証明書』なるものがあります。

この『サイン証明書』は日本領事館など在外公館に出向いて遺産分割協議書に相続人が署名した旨の証明をもらいます。

日本の印鑑証明書に代わるものとしてこのサイン証明書を添付して相続手続きを行います。

参考:日本の在外公館の一覧

サイン証明には、2種類の方法がある。

貼付形式と単独形式

持参書類(遺産分割協議書や売渡書類や委任状)とサイン証明を綴り合わせて割印し、一体の書類としたものに奥書認証する。

申請者の署名を単独で証明する(サイン証明のみを単独で発行)

通常は貼付形式になると思いますから、かなりたくさんの書類にサインしなければいけないかも知れません。

このあたりはその時に担当する司法書士に確認してください。

海外在住者の相続手続きで日本の住民票に代わるものが『在留証明書』

不動産の登記名義変更(相続登記)でその登記申請に住民票は必要にあります。日本国内居住者の方であれば戸籍の附票や住民票でその人の住所を証明できるのですが海外在住者には日本でいう住民票はありません。国内に本籍地でも戸籍の附票に海外の住所までは記載されていません。

そこで海外在住者に住民票に代わるものとして『在留証明書』というものがあります。

現地日本領事館など在外公館においてパスポートや運転免許証など現住所にいつから居住しているか証明できるものを提示してこの『在留証明書』を申請・取得することができます。

参考:外務省のサイン証明書や在留証明書ホームページ

海外在住者の相続手続きで日本の戸籍に代わるものが『相続証明書』

海外在住者の方でその国の国籍を取得されている場合もあります。

日本国籍であれば戸籍で相続関係を証明できるのですが海外には戸籍という制度がない国も多いです。

そこで戸籍に代わる相続関係を証明するものとして『相続証明書』が必要になります。

しかし現実には『相続証明書』という名の書類ではなく

・出生証明書

・婚姻証明書

・死亡証明書明書

など相続関係がわかるものを総称しています。

このあたりはやはりプロの専門家の力を借りる方が得策だと思います。

相続手続きを依頼する司法書士など専門家に確認しておきましょう。

相続手続きってかなり煩雑で面倒です。 しかも各ご家庭の事情や財産状況によって異なります。 ここでは時系列を追って相続手続きの種類を順番にご説明いたします。 必ずしもこの期間内で行わなければいけないものではありませんが一つ …

海外在住者が相続放棄するには?

海外在住者でもう日本に帰る予定もないし親の介護などは日本にいる兄弟や親戚がずっとみてきてくれた。残った片親の今後のこともある。

そのあたりの諸事情から『相続放棄したい』と考える方も少なくありません。

そこで海外在住者の相続放棄の手続きのことも知っておいてください。

海外在住者の相続放棄に必要な書類

海外在住者が相続放棄するときの必要書類はこれだけ揃えなければいけません。

①亡くなった親の住民票(除票)または戸籍の附票

②亡くなった親の出生から死亡までがわかる戸籍謄本

③海外在住者の戸籍謄本

④海外在住者の在留証明

⑤サイン証明書

このほかにもケースバイケースで必要書類が出てくる場合もありますから家庭裁判所に確認を取っておきましょう。

あらかじめ相続放棄の旨を他の兄弟姉妹たちに伝えて①~③の書類の収集を依頼するか専門家(司法書士など)に相談してもいいと思います。

相続放棄申述書の作成

相続放棄を申し立てるには家庭裁判所に相続放棄する旨の申し立てをしなければなりません。

これは相続を知った時から3か月以内です。

それにはこんな相続放棄申述書を作成して家庭裁判所に提出しなければいけません。

家庭裁判所に提出する「相続放棄申述書」はあらかじめネットでもダウンロードできます。

⇒相続放棄申述書

ご自分で相続放棄の手続きをお考えの方には費用や詳細はこちらの家庭裁判所のホームページをご参考にしてください。

⇒家庭裁判所の相続放棄のホームページ

日本に帰国しなくても海外から郵送で相続放棄の手続きは可能

相続放棄の手続きは亡くなった親の最後の居住地を管轄する家庭裁判所で行います。

この家庭裁判所に相続放棄申述書を提出するのですが窓口に直接出向く行く方法と郵送という方法もあります。

できれば帰国の際に直接家庭裁判所に出向いて手続きを行うのがベターです。

直接記載の内容などを確認してもらえれば二度手間も省けます。

ちょっとした訂正に大変な時間がかかることもありますからね。

でも帰国が諸事情に難しい場合には郵送で相続放棄の手続きを行いたい場合もありますよね。

通常の相続放棄では

①家庭裁判所から送られてくる照会書(質問書)に返信をする(申し立て後1~2週間程度)

家庭裁判所に相続放棄の申し立てをした後、だいたい1~2週間程度すると家庭裁判所から照会書(質問書)が送られてきます。

それに回答してそれをまた家庭裁判所に返送します。

②相続放棄申述受理通知書が家庭裁判所から送られてきて完了

家庭裁判所から送られてきた照会状(質問票)を返信して問題がなければ2~3週間後に家庭裁判所から相続放棄申述受理通知書が送られてきます。

これで相続放棄の手続きが完了になります。

ただ問題になるのが海外在住者の場合家庭裁判所との郵送でのやり取りです。

家庭裁判所によっては対応してくれない場合もあるかもしれませんが国際スピード郵便(EMS)でのやり取りで済ませることができる場合もあります。

国際スピード郵便(EMS)封筒2組(照会書の送付時用と受理通知書の送付時用)を相続放棄申し立て時に同封しておかなければなりません。

また国際スピード郵便(EMS)封筒にはご自身の氏名や住所を記入しておきましょう。

家庭裁判所が対応してくれない場合には日本在住の親族などの住所に送付してもらいそこから郵送でのやり取りを考えなければいけないかもしれません。

相続放棄などは非常にプライベートな重要ごとなので家庭裁判所がその親族宛に送ってもらえるかどうかも少々不安が残ります。

事前に家庭裁判所に事情の説明や打ち合わせ・確認をとっておきましょう。

できれば司法書士・行政書士などプロの力を借りるのが得策

日本にいないのでは家庭裁判所との相談ややり取りなども大変です。

ひょっとしたら相続放棄の期限(相続を知ってから3か月以内)を超えてしまう心配もあります。

そんな場合は司法書士や行政書士に相談されてはいかがでしょうか?

⇒相続のプロを無料で紹介

相続放棄の申し立てであればそう費用もかかりませんし、なにより必要書類(戸籍謄本など)の取得収集も職権で代理できるので助かります。

海外在住者の場合の相続税はどうなる?

海外在住者の相続税はかなり専門家でも難しいところです。

ですのであくまでご参考程度にしてください。

原則海外在住者でも相続税はかかります

今の日本の相続税法ではたとえ海外在住者でも相続税を逃れることは難しくかなり限定的なケースを除き原則相続税がかかるほどの遺産を相続すれば相続税はかかると考えてよいと思います。

海外在住の日本人が引き続き日本国籍を有しており相続人(相続を受ける人)も被相続人(死亡された方)のどちらも被相続人が亡くなる前10年以内に日本国内に一度も住所がない状態であってはじめて、日本国外にある財産のみ相続税の対象外となります。

つまり日本人は親子共々外国に長期に亘って居住していない限りは、日本国内の財産のみならず国外に保有していた財産も日本で相続税を支払わなければならないということです。かつては相続人が海外に居住しているだけで、国外財産には相続税が課されない時代もありましたが、相続税逃れを目的とした富裕層の海外移住の増加とともに年々厳しく税改正が行われ、ついには相続税のためだけに海外に移住するのはほとんど現実的ではない選択肢になってしまいました。

相続税の課税対象、課税財産の範囲は海外在住者の方の状況により異なります。

原則相続が発生した場合は海外在住で日本に住所がない人の相続税は日本国内にある資産だけが課税対象になります。

ただし、日本国外にある財産についても相続税の対象になることがあります。

①相続発生時に日本国籍を有している人で、被相続人又は財産を取得した人が被相続人の死亡した日前10年以内に日本国内に住所を有したことがある。

②相続のときに日本国籍を有していない人で、被相続人が日本国内に住所を有している。

つまり海外在住の日本人が引き続き日本国籍を有している場合

相続人(相続を受ける人)

被相続人(死亡された方)

どちらも相続発生前10年以内に日本国内に一度も住所がない状態であれば日本国外にある財産のみ相続税の対象外となります。

ただここまでレアなケースは少ないと思うので詳しくは海外在住者の相続に強い税理士に相談してみてください。

海外在住者が頭を痛める親の家など日本の不動産を相続する場合

私のほうに相談してこられる海外在住者の方の相続で頭を痛めているのが

親の住んでいた家、日本の不動産を相続したが困っている!

というご相談です。

相続したのはいいけれどこんな風にみなさんその相続した不動産の維持管理に頭を悩ませています。

放置されている空き家の実家がどれだけ多いことか?はちょっとあなたのご近所を見渡せばおわかりになるはず。ただ空き家って誰も住まなくても毎年かなり多額の維持費もかかっているのです。 ここで紹介する山田さん(仮名)も年間40万 …

そうこうしているうちになかなか日本に帰国できなくて相続した不動産を放置していると・・・

放置された空き家はご近所のみなさんに大きな迷惑や不安を与えていることにもしておいてくださいね。

少し私の宣伝にもありますが今は「空き家管理」というサービスもしているところもあります。

親から相続した不動産が私の営業エリアである大阪近辺ならお役に立てるかもしれませんのでお気軽にご相談ください。

参考:空き家相続の問題点を相続専門不動産屋がズバリまとめてみた

参考:相続した大阪の実家が空き家で心配だが『お金はかけたくない?』『短期間だけ?』なら1年間無料で空き家管理いたします

海外在住者が日本の相続不動産を売却する時は帰国前から準備が必要

帰国してもいつまでも日本にいることはできません。

挨拶や墓参り、法事などであっという間に日本を去らなければいけない時間がすぐにやってきてしまいます。

そんな限られた在日期間を有効に使って相続の手続きから相続不動産の売却までササッと済ませるには少々コツを準備が必要です。

海外(日本国以外)滞在中(赴任中)の方は不動産の売却は結構大変だ

「もう日本には帰る予定は無い」

「仕事の関係でもう日本にはしばらく帰れない」

そんな方のご相談も最近よく受けるる私ですが、少々この不動産売却には手続きが面倒なことを知っておいてくださいね。

その前に不動産売却での不動産業者とのコミュニケーションが海外在住の方とは大変

現実にそんな状況に私もよく遭遇するのですが売主様とのコミュニケーションが結構大変なんです。

例えば、関係書類のやりとり

売却依頼のための媒介契約一つでも海外と郵送でのやり取りは大変ですし時間も手間もかかります(汗)

また、買主様からの値段交渉があっても時差の関係などで、気軽にその場から電話して了承をとるのも難しいです。

気まぐれな買主さんはすぐに他の物件に浮気も平気でしまうから、その場でクロージングに持ち込みたくでもそれが結構難しいです。

また、スカイプなどの無料電話で行うため(海外電話の通話料は高いですから)

けっこう面倒くさいです。

※意外と海外の方ってLineを使っていない方も多いのですね。

このあたりはぜひ臨機応変に対応してくださいね。

普段はメールでのやり取りですがなかなか細かいニュアンスが伝わりにくい時はスカイプやライン電話でお話もさせていただきます。

この前はイタリアに移住された方の日本の不動産売却のお手伝いをさせていただきました。

しかしその打ち合わせにはかなりの時差があって大変でした・・・(汗)

契約や決済の場に立ち会える場合

普通の取引で売主様の必要なものは

・不動産権利証(登記識別情報)

・印鑑証明書

・実印

・住民票

が必要になります。

しかし、海外赴任などにより海外移住届を提出した場合、印鑑証明書が無くなりますので自動的に実印の証明が出来なくなってしまいます。

また、ご所在を確認する住民票も無くなります。

【対策】

・実印に代わるものが署名(サイン)

・印鑑証明書に代わるものがサイン証明書

・住民票を代わるものが在留証明書

となります。

できれば日本の銀行口座があればスムーズです

残金がきちっと売主が受け取るのを確認しないと決済取引は終わりません。

そこそこの金額になるのが不動産売買ですから通常は必要経費(売り渡し登記費用、仲介手数料など)を差し引いた残額を売主名義の銀行口座に振り込み処理するのが一般的です。

※大金を現金で持ち歩くのは危険ですし、なにより数えるのが大変・・・・(汗)

できれば日本の銀行口座であれば振り込み後着金確認がとれれば安全な取引にできます。

契約は決済の場に立ち会えなくて代理人を立てた場合

上記の

・サイン証明書

・在留証明書

以外に、代理人に対する代理権限委任状が必要となります。

1億円以上の不動産売却には税金が源泉徴収される

ちょっと気をつけないといけないのが税金の問題です。

もちろん確定申告しなければいけないのですが

1億円以上の不動産の売買の場合には、売買価格の10%(現在は10.21%)相当額を源泉徴収する義務が生じます。

しかもこの納税義務者は買主になるので注意しなければいけません。

1億円以上の不動産を売却する場合には、税理士なの専門家の意見を参考にしてください。

不動産の売買金額が1億円以下

かつ

購入した個人が自己またはその親族の居住の用に供するためのものである場合

は、源泉徴収の必要はありません。

海外在住者の日本の相続不動産の売却はあらかじめ周到な準備が大事

このように、海外在住の方が日本の不動産を相続したり売却したりするには大変な手間がかかるので早めに手続きや売却をしておくことをお勧めします

外国によっては、日本大使館までかなり離れていて手続きが大変だったり、高齢になってしまって日本に帰るのも不可能になってしまうことも考えられます。

ですので、早め早めに手続きやご売却をしておくことを強くお勧めします。

少々買い叩かれても、プロの不動産屋も買い取ってもらうのもいいかもしれません。

エンドユーザーに売却するのがやはり一番高く売る手段だとも言えるのですが、その対応にはかなり手間や労力がかかり精神的・時間的ロスも大きいです。

また、エンドユーザーに売却する場合には瑕疵負担(雨漏り・水漏れ・シロアリ・地盤調査など)や土地の境界確認や残置物の処理などさまざまな宿題課題が要求されます。

その点、プロの不動産屋に買い取ってもらうといろいろ融通が利いて助かります。

また実家の荷物などもそのままの状態でも売却は可能です!

もちろん、いかがわしい買取不動産業者も多いので、そのあたりの見極めは慎重になってください。

できれば1回の帰国で相続手続きから相続不動産の売却まで済ませればベスト

なかなか帰国も大変ですし、私にご相談される方も自分がそこそこ高齢になってきて身体的事情から帰国も年々難しくなってきている方もいました。

ですから1回の帰国で相続手続きから相続不動産の売却まで済ませることができればこれに越したことはありません。

ただ現実的にはかなり大変なことですし周到な準備も必要です。