相続する土地の評価額の調べ方を知りたい?

それはみんな相続税のためと考えがちですがそれだけでは不十分です。

なぜなら相続には2つの対策が必要だからです。

それは

①相続税対策

と

②遺産分割対策

です。

この2つがクリアーできてこそ円満な相続が実現できます。

しかし、ここで大きな課題が出てきます。

それは「相続する土地の評価額の調べ方が少し難しい?」というものです。

この相続する土地の評価額では

①相続税を把握するための相続ずる土地の評価額を調べる

②円満な遺産分割のために相続する土地の評価額を調べる

ことが大事になります。

では、相続税と遺産分割をうまく克服するために相続する土地の評価額についてしっかりと考えていきましょう。

相続税対策を考えるうえで土地の評価額の調べ方は大きく2つ

相続税を算定するうえで「相続ずる土地の評価額」を調べるは大きく2つあります。

まずは

・路線価方式

と

・倍率方式

です。

これらの違いは相続する土地の所在位置によって変わってきます。

路線価方式

一般的にはこの「路線価方式」が採用されます。

路線価は毎年国税庁が発表しています。

このように各道路ごとに1㎡当たりの価格が設定されており、これをもとに相続税を算出するうえで相続する土地の評価額を算定します。

参考:国税庁路線価ホームページ

実際の相続税法上の土地の評価額にはこれに補正率(奥行低減率、間口補正率などなど)を乗じて算出しますが、細かく算出するのは税理士が実際の相続税申告時にすることですから今の段階では単純に相続ずる土地に面する道路の路線価と地積を乗じて相続税法上の土地の評価額を概算でよいので把握しておけば十分かもしれません。

例:【前面道路路線価 300千円/㎡】 × 【地積 100㎡】 = 3000万円

ただこの路線価はあくまで標準的な画地の場合には問題ないのですが、時にいびつな画地の場合は大きな減額補正もできる場合がある事には注意してくださいね。

このあたりは相続税申告に不慣れであったり、相続税申告の報酬が安い税理士ならよく見落とす(無視する?)ポイントでもあるのです。

相続する土地の評価額を減額できる場合もある

気を付けないといけないのは

相続する土地の評価額が大きく減額できる場合もある

ということなんです。

このあたりは「遺産の中で土地など不動産が大きく占める相続税の申告」を税理士に依頼する場合に特に気を付けて欲しいポイントです。

遺産の評価額がすべて終わっている相続税の申告だけならどんな税理士の先生にも難しいことではありません。

一番相続税で難しいのは遺産の評価額の算出なんです。

しかし、この相続する土地の評価額だけは税理士のよって大きく異なるのから相続税の申告って難しいのです。

なぜなら

・多くの税理士は土地など不動産のことはよくわからない?

※都市計画法・建築基準法などは税理士試験科目にはありません。

・多くの税理士は机上だけで申告書を作成して現地は確認しない?

※確認してもわからないし、役所のどの部署で調べるかもわかりません。

・多くの税理士は相続税の申告はあまりしたことがない?

からです。

多くの税理士が相続する土地の評価額で単純に「路線価×地積」だけで申告している先生がどれだけ多いことか・・・?

確かにそれほど大きな土地ではない場合にはあまり大差はないかもしれませんが、昔からの地主さんなど相続する遺産に土地など不動産が多く含まれる場合にはそれが驚くほどの相続税納税額の差が出てきます。

税務署は相続税を少なく申告した場合は飛んできますが、払い過ぎの多めの申告ではなにも文句は言ってはきませんからね。

参考:払い過ぎた相続税が戻ってくるかも?1000万円以上納税された方へ

相続する土地の評価額が減額できる場合

相続する土地の評価額を減額できる場合もある?

あえてこんな言い方をするのは何もしなければそのままという意味です。

なにも相続する土地の粗探しをしてケチをつけるのではないのですが、それで相続税が安くなるのであればどんどんケチをつけるのが本当の相続税対策なんです。

この相続する土地の評価額の減額補正率には大きく4つあります。

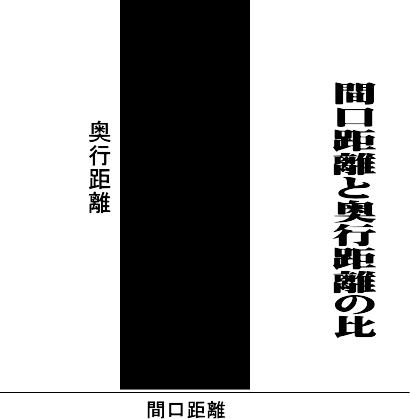

①間口狭小補正

②奥行長大補正

③不整形地補正

④地積規模の大きな宅地の評価

です。

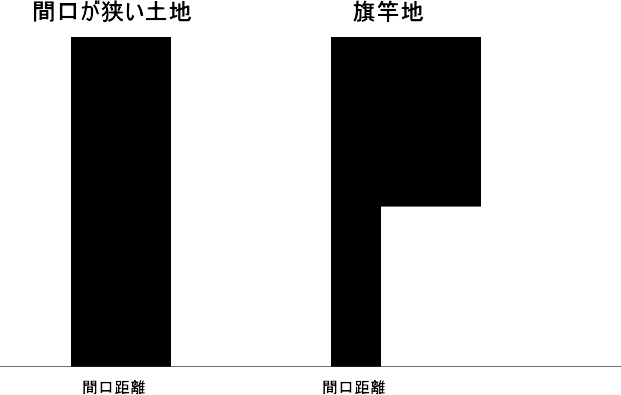

①間口狭小補正

いわゆる間口が狭い土地

・旗竿地

・ウナギの寝床のような土地

これらは間口狭小補正をかけて評価額を減額できます。

参考:国税庁:奥行価格補正率表

参考:国税庁:奥行価格補正率表

建築基準法上は、道路に2m以上接していなくては家は建ちませんがこんな間口の狭い土地もたくさんあるものです。

4m未満の間口ならば10%~20%の減額が可能になります。

②奥行長大補正

さほど大きな評価減ではありませんが、チェックしておきましょう。

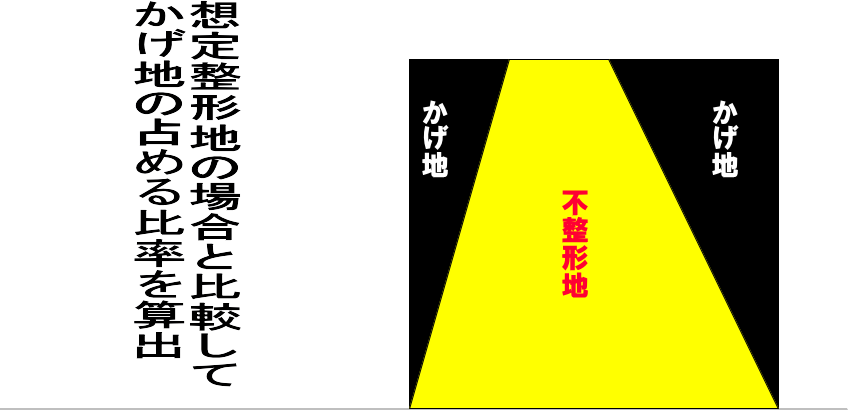

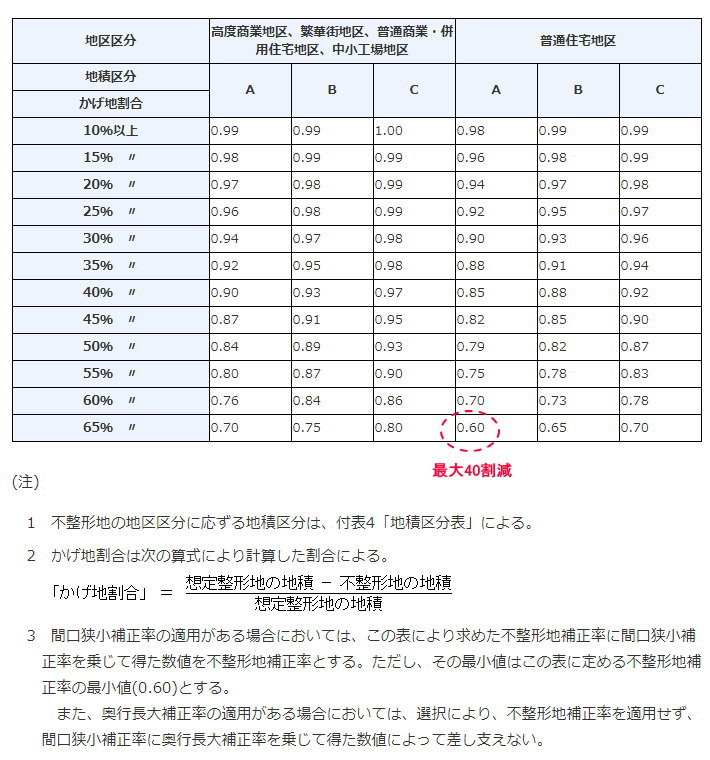

③不整形地補正【重要】

土地の形状がいびつである場合には減額補正ができます。

それも①間口狭小補正②奥行長大補正にくらべて大きな評価減(最大4割減)ができる場合もあります。

これを「不整形地補正」といいます。

をいいます。

この補正には

・現状の地形

・想定整形地(正常な地形)

との割合差で補正します。

参考:国税庁:不整形地補正

まあ、一般的な土地の相続ではここまで考えることはあまりありませんが、最大で4割減もの相続する土地の相続税法上の評価減ができるのですからこのあたりはいびつな形の土地を相続するケースは必ずチェックしておくべきでしょう。

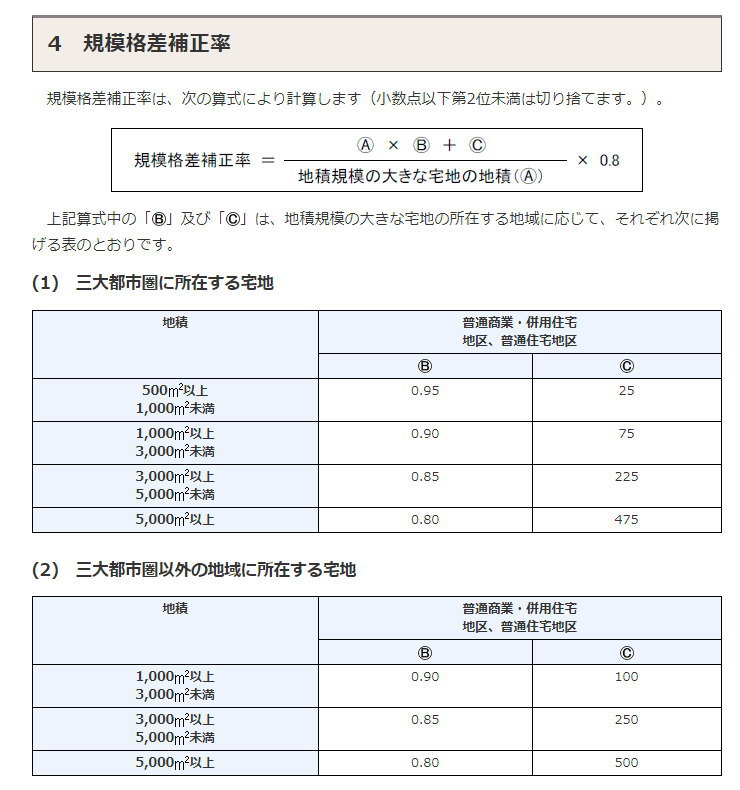

④地積規模の大きな宅地の評価

以前は「広大地評価」という制度がありましたが平成30年からこの「地積規模の大きな宅地の評価」に変わりました。

500㎡以上の土地を相続する場合は必ずチェックしておいて欲しいのがこの「地積規模の大きな宅地の評価」です。

ただ特に気を付けて欲しいのが後でもお話ししますが

大きくて広い土地の「相続税の評価額」と「実勢価格相場」の違いは相当に大きい

ことも少なくないことです。

倍率方式

実はこの路線価は家が建ち並んでいるような市街地には各道路(公道)には割り当てていますが、あまり家が建っていない地域や山間部では路線価は設定されていないこともあります。

そんな場合は固定資産税評価額から算定します。

大阪の場合は

参考:国税庁:大阪の評価倍率

東大阪市で調べるとすると

こんな風に倍率地域とその倍率がわかります。

例:【固定資産評価額 2000万円】 × 【倍率 1.15】 = 2300万円

まず「相続税がかかるのか?それはいくら?」を把握しておくためには相続財産の把握が重要です。

相続ずる遺産に土地など不動産がある場合には、概算でもよいのでかならずチェックしておきましょう。

参考:正しい相続税対策は「払える相続税なら現金でさっさと納税」が正解

今は我々不動産業界でも相続ビジネスが花盛りです。 あちらこちらで相続税対策セミナーが開催されています。 ちょっとした興味本位で参加すると・・・ 「相続税の基礎控除額が大幅減額されたんですよ!」 「相続税率があがったんです …

相続税対策と遺産分割対策は意味が少し違う!

相続税対策を考えるのに

「いったいいくら相続税がかかるのか?」

を把握しておくことはすごく重要です。

ただ気を付けて欲しいポイントをお伝えしておきます。

相続税の計算は?

相続税の計算は今回の相続する土地の評価額を調べるように

①まず相続財産の評価額を算定

↓

②それを法定相続人に法定相続割合で相続したものとして各相続人に割り振る。

↓

③それぞれ各相続人に割り振られた遺産に応じて相続割合を乗じて各相続人の相続税額を算出

| 課税価額 | 相続税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 | 6億円以下 | 50% | 4,200万円 | 6億円超 | 55% | 7,200万円 |

↓

④それらを合計したものが今回の相続税額

↓

⑤相続する遺産の割合に応じてその相続税額を按分

という流れになります。

でも、法定相続割合で相続するとは限らないのが遺産相続でもあります。

それぞれの家庭の事情や相続人間の感情や生い立ちや同居や親の介護の貢献度などさまざまな事情が絡んでくるからです。

だからこそ相続する土地のもうひとつの評価額を調べておかないといけません。

それは・・・

そうです。

相続する土地の実勢価格相場です。

つまり「今 売却するとしたらいくらの価値がある?」

ということなんです。

これがわからないと円満な遺産相続もできません。

参考:不動産は土地で相続するより売却してお金のほうが相続税対策になる

一般的に相続税を払わされること考えたらとにかく現金預金で相続するよりも土地など不動産で相続した方が相続税対策として断然有利になる?と言われていますが、これは税理士や相続の本では当たり前の常識とされていますし正しいことも多 …

納得できる相続のために相続する土地の評価額で実勢価格も調べておこう

「この土地は私が相続します!」では、残りの遺産はどう分けますか?

ここで相続する土地の相続税評価額と実勢価格相場の違いとの矛盾が生じてきます。

例えば相続税評価額5000万円の土地でも実勢価格が5000万円以上のこともあれば、時に5000万円以下のこともよくある話です。

土地などの不動産は時に「相続税対策で有利」なことも多いですがそれは相続税評価において実勢価格より大幅に低いことによるものです。

※ただし、今では必ずしも土地で相続することが相続税対策になるとは限らない

相続のタイミングを見計らって相続する土地の実勢価格相場も把握しておく

確か景気や時期などによって実勢価格相場も変動します。

それは仕方ありません。

でも、相続したらすぐにその土地を売却するもよし、さらに次世代にまで引き継がせるのもよし

こればかりはどちらが良いとは断言できません。

未来の日本の景気や経済状況は私にもわかりません。

ただ「ちょっと厳しい状況にあるん」じゃないかな?」なんて私個人は考えています。

人口減少、少子う高齢化、不景気などあまり良い要因はありませんからね。

ですので、その相続のタイミングでの時の土地の実勢価格をしっかりと把握しておかないと相続トラブルにもなりかねないのです。

内心は土地を相続したことで

「しめしめ、得をしたなぁ・・・」

と考える方もいれば

「こんな土地、相続なんかしなきゃよかった!」(涙)

と後悔する方もいるのです。

土地など不動産を相続したら、その後もずっと費用がかかってくるからです。

参考:相続した実家が空き家なら維持費が年間40万円超も無駄にしてる

参考:実は相続したくない?墓や仏壇・不動産(土地・農地・親の家)借金

参考:子供は実家なんて相続したくない【親と子供の思い入れの勘違い】

今は地価は二極分化が激しく、人気のあるエリアは値上がりしても不人気エリアでは全く売れなくて値下がりしていおるエリアも多いのです。

また、相続した土地の維持管理に頭を痛めている方からのいご相談も少なくありません。

固定資産税や空き家の修繕管理の費用ってバカにならないんですね。

そのことにもぜひ気を付けておいてください。

相続は今までの人間関係の清算です。

私は「いったんすべてお金に換えて遺産分割する」こともお勧めしています。

なぜなら、すべての遺産の評価額や実勢価格がわからないと円満な遺産分割はできないからです。

曖昧の状態で遺産分割すると後で

「あの時(父親)の相続では損をした。

だから今回(母親)の相続では絶対に取り返したい!」

などど遺恨を残しかねないのです。

参考:相続した土地はすぐに売却が良い|他の兄弟の気持ちが変わる前に

相続した土地をすぐに売却することをためらう方も少なくありません。 なぜなら親を亡くした悲しみが癒えないうちに他の相続人たちに相続した土地建物の売却話を切り出すのはまるで「遺産が欲しくてたまらない?」と誤解されることを恐れ …

相続専門の不動産会社である弊社ですが正直

「こら、売りに出してみなわからんなぁ・・・」

なんていうケースも少なくないのです。

不動産、特に土地の実勢価格調査は「売りに出してみないとわからない?」ということあります。

「この値段ならすぐに売れるだろう?」と思ったが苦戦したり・・・

「この値段で売れるだろうか?」と思っても案外すんなりと買い手がついたり・・・

まさに運とタイミングも重要なんです。

まわりに競合物件がたくんある時には買い手はよりどりみどりですし

たまたま競合物件が無ければずっと探している買い手は急いで食いついてきます。

このあたりはもう運次第?というと少ししかられるかもしれませんね。

相続税申告で税理士にお願いしたら費用報酬相場は遺産の0.5%~1%程度です。 相続財産の総額 税理士基本報酬の目安 〜5,000万円 25万円〜50万円 5,000万円〜7,000万円 25万円〜70万円 7,000万円 …

一般的に相続税を払わされること考えたらとにかく現金預金で相続するよりも土地など不動産で相続した方が相続税対策として断然有利になる?と言われていますが、これは税理士や相続の本では当たり前の常識とされていますし正しいことも多 …