・銀行からの謝金は全国銀行個人信用情報センター

・消費者金融やクレジットカードの借金は「CIC]「JIC]という団体

で調べることができます。

ただし相続人であることの証明(戸籍謄本など)が必要なこともあります。

親の借金を調べるには、信用情報機関から情報を取り寄せることが一番確実な方法です。 銀行からの借り入れであれば、全国銀行協会の全国銀行個人信用情報センターで調べることができます。 また、消費者金融やクレジットカードを利用した借り入れであれば、CICやJICCという団体に情報の開示請求を行うことで調べることが可能です。

親がなにかしらの事業を起こしているのなら相続で気になるのが

親に借金がどれくらいあるのかどうか?

ですよね?

でも、なかなか親に

「親父 いったいどれくらい借金があるんだ?」

なんてなかなか面とむかっては聞きづらい質問です。

しかし、そのままその親の借金問題をうやむやにしていると

いつか相続の時に大きな問題が発生します。

それは

相続するか?相続放棄するか?

の決断する時にその判断材料が無い!?

という問題なんです。

親の借金が心配で「相続放棄したほうがいいですか?」と相談されても?

よくお電話で「相続放棄したほうがいいですか?」なんて相談を受けますが、

その時に困ることがあります。

「では、親御さんの借金がどれくらいありますか?」

の私の質問に

「さあ・・・・????」

では、私も困ってしまいます。

まずは借金も含めて親の遺産がどれだけあるか?調べないといけない

相続とはプラスの遺産(現金預金、土地や建物の不動産、株式など)もマイナスの遺産(借金)もあわせて相続するものです。

ですから、まずそのあたりをしっかり把握してから出ないと

「相続放棄するか?相続放棄しないか?」

も決断できません。

まずはプラスの財産を調べましょう。

ただし、不動産などは相続税評価額と時価(相場)とはかなり異なるので

そのあたりは私のような不動産業者に相談してみるといいです。

ただ、ただの価格査定なら不動産屋もやる気が無いのでいいい加減な答えも多いので注意してください。

参考HPご両親の実家やマイホームなどの不動産を査定(市場調査・権利調査など)します。

次に親の借金を調べなければいけません

まずは生前なら話が早いです。

親の質問すればいいのです。

でもズバリ親に借金のことを質問してもそれを信じれるかどうか?は少し不安が残ります。

結構、子供に内緒でサラ金から借りている親もいるのも事実ですし、そのことを正直に話してくれるかどうかは?わからないものですからね。

そこで、本人と一緒に個人信用調査をしてみましょう。

銀行からの借金を調べたかったら

全国銀行協会ホームページはこちら

郵送で申し込みます。

クレジットカードや個人消費者金融の借金を調べたかったら

CICホームページはこちら

JICCホームページはこちら

こちらで、親本人の借金の状況などがわかります。

もし亡くなっているのなら故人との関係を示す書類も提出しなければいけません。

例:戸籍謄本など

団体信用生命保険(団信)など親の死亡により借金がチャラになる借金もある

住宅ローンなどの長期間の返済期間のローンは、団体信用生命保険(通称:団信)がローン申し込み時に強制的に入らされているのがほとんどです。

またこれは、借金している本人も忘れているか認識していないこともありますので注意してくださいね。

さらにクレジット会社や消費者金融でも、この団体信用生命保険会社に自動的に加入している場合もあります。

- 団体信用生命保険

- 通称:団信

お金を借りた人が亡くなったら、遺族が借金を払わなくてよくなるような保険。

債務者本人が亡くなるとその残債分は生命保険で債権者に支払われる。

通常の借入金利にオンされている場合や申し込み時に一括払いしていることもあります。

ただ、親が連帯保証人になっている場合は別

連帯保証人とはその債務者と一心同体で保証するという意味ですから、

親が誰かの借金の連帯保証人になっていればその借金は本人に代わって返済しなければいけません。

親の借金がわかったらきちんとその借金の内容を確認しましょう。

団体信用生命保険(団信)に加入しているか借金なのか?

どんな会社からどんな借金をしているのか?

その借金の額はいくらなのか?

しっかり把握してから相続放棄は決断してくださいね。

しかし、連帯保証人になっているかどうかは調べにくいのも事実

この個人信用調査では、誰かの保証人になっているかどうかは出てこないことも多いです。

ですから、こればかりは本人から事前に聞いておかないといけません。

しかし、「死人に口なし」とも言われますから、

不安がある場合は家庭裁判所に申し出て限定承認を認めてもらいましょう。

- 限定承認

- 「亡くなった人のマイナス分は背負わなくてもよい」という制度。

遺産相続した人が、プラスの財産の範囲内でマイナスの財産を引き継ぐというもの。

ただ、相続放棄に比べて限定承認は手続きが少し面倒です。

相続放棄は相続人単独で申し出ることができるのに対し、限定承認は相続人全員で申し出なければいけません。

この辺は弁護士などの専門家に相談しなければいけませんから費用も発生します。

また、くれぐれも相続財産には手をつけないようにしてくださいね。

後でプラスの遺産の範囲内といっても、使ってしまって「無い袖は振れん!」は通用しませんのでだめですよ!

親の借金を調べるのにも時間がかかります。

例えば、戸籍謄本をそろえるのにも時間がかかりますし、

相続放棄は原則3ヶ月以内というタイムリミットがあります。

ですから、予め下準備しておくか?

また親が生きている間に調査しておくこともお勧めします。

死亡した親の借金が消費者金融(サラ金)なら債務整理はプロの力を借りることも考えてみては?

借金の調査や対策は大変です。

特に死亡した親の借金が消費者金融(サラ金)ならばこちらの無知につけこんで強引な取り立ても考えられます。

そんな場合は早めに債務整理はプロの力を借りることも大切です。

■親の借金問題はプロに任せた方が早道

闇金業者に様々な情報を聞き取られていると思います。

<職場・家族・実家・親戚・上司・同僚・友人等々>

できるかぎり生活環境や人間関係を崩さずに対応できます

・全国対応で各相談者にしっかり時間をかけた無料相談

・元金融業者スタッフが債権者側の手法を熟知した交渉

・損をさせない綿密な引き直し計算による過払返還請求

・債権債務問題に専門特化した法律事務所

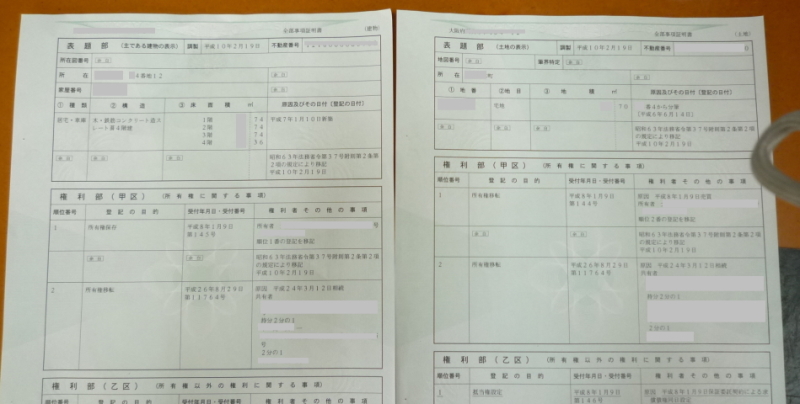

親の借金が多額なら所有不動産の登記簿に記載されている抵当権で詳細がわかる

無担保で貸してくれるのが消費者金融などのサラ金だが、比較的金額はしれています。

もちろん金利はとんでもなく高いけれどそれで親の遺産の相続放棄するかどうか?まではいかないことも多いです。

相続放棄するかどうかの判断が必要なのはもっと大きい借金問題ですよね?

今も昔もお金を貸す側は担保を求めます。

だから親所有の家などの不動産の登記簿を定期的に確認しておかないといけないのです。

参考:登記名義人は誰?・借金等の抵当権は?親の持家(実家)の登記を無料でお調べいたします

登記簿には所有者の情報が甲区に

抵当権設定など借金のことは乙区に記載されています。

もちろん交付請求する時には

「共同担保目録」付きでと請求してください。

するとその借金がどれとどれの不動産にまたがって設定されているか?が一目瞭然となります。

親所有の不動産の登記簿を調べるのはそれほどむずかしいものではありませんし、 実家の相続税が心配なら親所有の不動産の登記簿くらいは見ておこう!でもご説明しています。

それでも敷居が高いと感じる方は弊社の「 名義・借金等の抵当権等の親の持家(実家)の登記を実費のみで調べます(調査代行手数料不要)」というサービスもありますからよくわからない方はご利用してもみてください。

不動産の登記簿からは相続に必要なさまざまな情報がたくさん記載されていますから是非一度は確認しておいてくださいね。

参考:実家の相続が心配なら親の土地など不動産の名義くらい調べておこう

親の借金が多くて相続放棄するなら親の死後3か月以内

冷静にプラスの財産(親の資産)とマイナスの財産(親の借金)を比べて明らかにマイナスの財産(親の借金)が大きいことがわかれば速やかに相続放棄の手続きを勧めなければいけません。

なぜなら相続放棄の手続きは親が亡くな手から3か月以内に行わなければいけないからです。

もしも、親が亡くなってから3か月が過ぎているのならば弁護士や司法書士など専門家の力を借りることをお勧めします。

相続放棄が遅れた理由や事情を家庭裁判所にきちんと論理的に説明できれば3か月を超えていても相続放棄が認められることがあるからです。

債権者(借金取り)が取り立てに来たら「相続放棄受理証明書」を見せればいい

債権者(借金取り)は相続があったことを知ればあの手この手で相続人を探し出します。

ひょっとしたらあなたの元にも現れるかもしれません。

もし、そんな時のために家庭裁判所は「相続放棄を申し立てて認められたこと」を示す「相続放棄受理証明書」を発行してくれます。

これを債権者に見せればむこうはなにもできませんし、それでも取り立てるなら違法な取り立てですので警察に相談すればいいでしょう。

「これはおまえに相続させるから!」 そう親が考えていることを子供のあなたはうすうす感づいているはずでは・・・? でも実は本音では「そんなもの相続なんてしたくない!」と考えている場合もあります。 今の時代、ありがた迷惑な遺 …

相続・遺産問題・遺言書でわからないことは弁護士に相談が早道!

相続・遺産問題・遺言書でわからないことは弁護士に相談が早道!■いくらネットで検索しても無駄です

相続のもめごとは百人いれば百通りで同じケースはありません。

だからネットでいくら解決策を探していてもあまり意味はないのです。

遺産分割で納得できないが自分の主張が正しいのか?間違っているのか?

そんなモヤモヤを抱えたままずっと悩んでいるよりも弁護士に相談するのが解決の早道です。

「相続弁護士ナビ」では、全国の相続に強い弁護士の情報をご提供するサイトです。

最近親が入院して 今は何もしゃべれないので、借金がいくらぐらいあるのか、分からないので、そこでこの、ホームページを見ました これからは まだまだこういう事が続くと思うので頑張っていこうかなと思います 全部がわかったら、弁護士に相談しに行きたいと思います 。ありがとうございました。

大変だとは思いますが、頑張ってください。

またわからないことがあればお気軽にご相談ください。